2022年中国互联网财产险行业竞争格局与渠道变革 专业中介引领销售主流

随着数字化转型的深入,2022年中国互联网财产险行业展现出显著的竞争格局演变与渠道创新。本报告从市场竞争主体、市场份额分布以及销售渠道转型三方面进行分析。

一、行业竞争格局:巨头主导,中小机构差异化突围

2022年,互联网财产险市场延续了头部集中的趋势。人保财险、平安产险和太保产险凭借其品牌优势、技术积累和广泛的客户基础,合计占据市场份额超过60%。其中,人保财险以约25%的市场份额位居第一,平安产险紧随其后,占比约22%。中小保险公司则通过聚焦细分领域(如车险、健康险或责任险)实现差异化竞争,例如众安保险依托科技能力在健康险领域占据一席之地。整体来看,市场呈现出“强者恒强”的态势,但创新驱动的小型机构仍有机会通过精准定位获取增长空间。

二、市场份额分析:车险主导,非车险增速亮眼

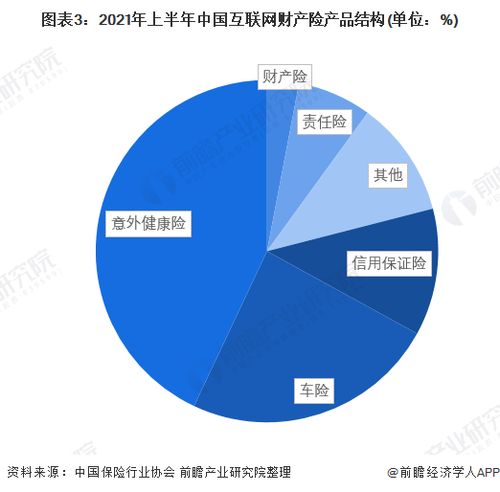

从产品结构看,车险依然是互联网财产险的核心,占比约50%,主要得益于政策推动和车主线上化消费习惯的养成。非车险业务增长迅猛,健康险、意外险和责任险份额显著提升,合计占比已超过40%。这反映了消费者风险意识增强和互联网平台产品多样化的趋势。市场份额的变动也显示,传统保险公司与互联网平台(如蚂蚁保险、腾讯微保)的合作深化,推动了非车险的普及。

三、销售渠道变革:专业中介成为主流,互联网销售赋能效率

2022年,销售渠道出现重大转型,专业中介机构(如保险经纪公司和代理公司)取代传统直销,成为主流销售渠道,贡献了约55%的保费收入。这得益于中介机构在客户服务、产品定制和风险管理方面的专业优势,同时互联网技术赋能中介实现精准营销和高效运营。互联网销售渠道本身也持续扩张,通过移动APP、社交媒体和电商平台触达用户,占比约30%,强调用户体验和即时服务。传统直销渠道份额则降至15%以下,显示行业正向更开放、协作的生态演进。

2022年中国互联网财产险行业在竞争加剧中稳步增长,专业中介与互联网销售的融合正重塑市场格局。随着监管完善和科技应用深化,行业将更注重合规、创新与客户价值,推动可持续发展。

如若转载,请注明出处:http://www.lzfcfh.com/product/26.html

更新时间:2026-04-18 05:13:13